わかりやすく解説します!

目次

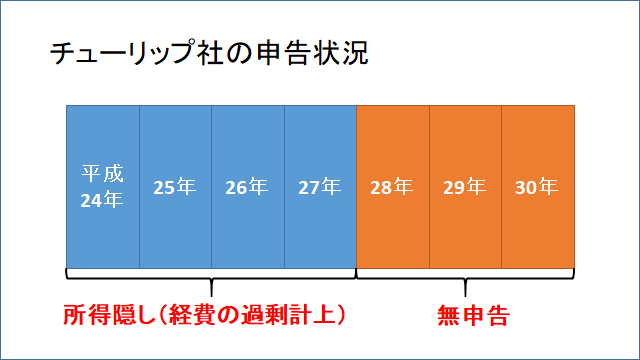

今回の騒動の概要と問題点

徳井さんは「チューリップ」という法人を設立していました。

テレビ出演料などの報酬は吉本興業を通じてこの法人が受け取り、徳井さん自身はチューリップから給与を受け取るという形で税金対策をしていました。

しかし平成24年~平成27年の法人税の申告において、徳井さんの私的な服代や旅行代を費用として計上したところ、税務当局に認められませんでした。

また、平成28年~平成30年までの3年間は無申告であったとして申告漏れも指摘されています。

法人設立すること自体は合法

法人設立自体を「税逃れ」のように批判する人がいますが、これは全く的外れ。

徳井さんのような売れっ子芸人になると仕事も幅広く、金額も大きいので法人を設立しないと損をします。

会社を設立していないと所得税で最大45%の税率がかかります。

会社を設立すれば法人税がかかり、23.2%が上限(2019年4月時点)となります。

売れっ子の場合、軽い税負担になるのが法人設立の最大のメリット。

このように個人事業主や資産家はある程度の利益がでると法人を設立して節税を試みます。

法人として報酬を受けて、個人に給与を払いつつ、利益を法人に貯めておきます。

そうすることで将来会社から退職金を受け取ることも可能なので、人生設計も立てやすくなります。

ただし法人は自身の法人税の申告・納付だけでなく、個人の給与から所得税を天引きして代わりに納付をしなければいけません。

ニュースでは明らかになっていませんが、チューリップ社が徳井さんの所得税の納付もやっていたのか怪しいところ。

そもそも服代はプライベートと

で、問題になっているのが費用を過剰に計上していることと無申告。

無申告はもう論外として、「服代」「旅行代」が費用に認められない点が不思議に思う方もいるのではないでしょうか。

芸人というテレビ・舞台に立つ以上、服は必要だろうと考えたくなります。

しかし実は服というものは仕事で使う以外に仕事以外のプライベートでも着られるものなので、「私的な支出」とみなされる可能性が極めて高いです。

さらにこの「私的な支出」は法人から徳井さんに「給料を服という形で支払った」とみなされます。

法人が従業員に服を買ってあげても問題ないのは、仕事上必要な制服などの場合だけ。

(法令の根拠:所得税法36条、所得税法施行令21条2号)

旅行代を費用にするときはレポートを作るのが通例

役員の旅行代も「私的な支出」とされることがあります。

ただし、仕事との関係が明確であったり、専門家として研修のため、ということであれば通常の会社の費用として認められます。

役員が旅行に行った場合、仕事との関連をきちんと立証するために、

「どこに行って、何をして、それが仕事とどう関係があるのか」

をまとめたレポートを作って保管しておくのが会社では通例です。

特に役員は私的な支出をしていないか課税当局も目を光らせますので、疑いをかけられたときにそのレポートを見せて仕事との関連を立証します。

徳井さんの場合、「なんとなく芸人として話のネタになりそうだった」という理由で旅行代を費用に計上しています。

これでは税務署に認められないのは当然でしょう。

役員のための「私的な支出」は税金計算上、費用にならない!

徳井さんの設立したチューリップ社において、徳井さんは代表取締役などの役員にあたると考えられます。

要は「徳井社長」ですね。

法人税を計算するにあたり、このような役員に対する給与(役員報酬)は制限がかけられています。

毎月同額だったり、あらかじめ「これだけの役員報酬を払います」という届け出を出した金額の範囲内でなければ税金の計算上、費用として認められません。

ですので例えば徳井さんが1,000万円の服代と旅行代を費用に計上していても、「私的な支出」→「イレギュラーな役員報酬は費用にならない」→「1,000万円にも課税」という形になります。

ちなみに、法人は給与を支払うときに所得税を天引き徴収しないといけないので、今回の服代・旅行代についても徴収漏れをセットで税務署に指摘されているでしょう。

(法令の根拠:法人税法34条)

ちなみに今回、チューリップ社が払うことになるのは合計1億2,000万円の税金。

内容としては

- 法人税(平成23年~平成30年)

- 延滞税と重加算税と無申告加算税(法人税でのペナルティ)

- 消費税(徳井さんレベルの売れっ子だと消費税の納税義務もあるはず)

- 所得税(徳井さんから源泉徴収すべきだったもの)

- 不納付加算税(所得税の納付もれのペナルティ)

と考えられます。

所得税の徴収漏れも指摘されて2重に痛い

今回の記事は以上となります。

徳井さんもちゃんと税理士と顧問契約を結んでいれば、きちんと指導を受けられたのでしょうが、ここまで放っておくとはいくらなんでもひどすぎ。

徳井さんが依頼していた税理士は確定申告のときだけのスポット契約と聞いていますので、普段の指導はまったくなかったのでしょう。

きちんと税理士と顧問契約を結ぶことで税金関係の労力やリスクを代わりに税理が負担してくれるので、儲かっている人は顧問契約をケチらず結んでおくのがおすすめです。

最近のコメント