そろそろ消費税のこと考えないとね。

事業をしている人はみんな納めなくちゃいけないの?

ていうかそもそもどんな仕組みになってるの?

とりあえず消費税の大まかな仕組みと、どんな人が消費税を納めなくちゃいけないか確認するね。

目次

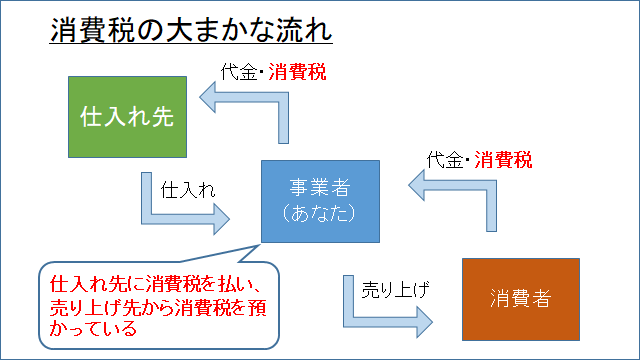

消費税は預かって納付するもの

消費税はお客さんから預かって納付するんだよ。

どういうこと?

消費税は消費者(=お客さん)が物を買ったり、サービスを受けたときなどに、その代金に税率をかけて求めた税額を負担してもらう税金です。

事業者は消費者が対価と一緒に支払った消費税を預かり、まとめて国に納付をします(このように、税金を支払う人と納める人が異なる税金を間接税といいます)。

大事なことですが、消費税を納める義務のある事業者は「必ず」消費税を預かる必要があります。

もし預かり忘れがあっても税務署はその分をまけてはくれないので、預かり忘れた消費税は自分の懐から出すことになります。

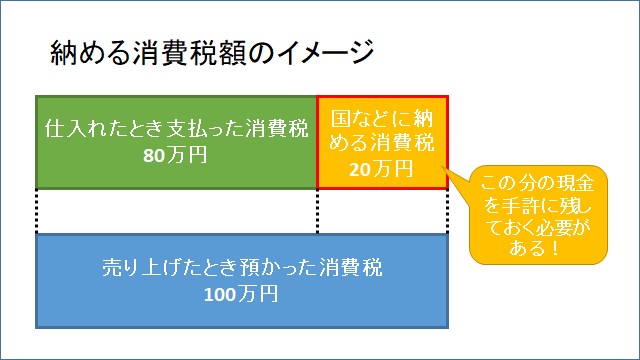

売り上げの消費税から仕入れの消費税を差し引いた残りを納付

事業者から見た時、売上げたときに消費者(お客さん)から消費税を預かることになります。

一方、事業者は仕入先から商品を仕入れたり、色々な経費の支払いのときに消費税も一緒に支払っています。

事業者が最終的に納める税額は簡単に言って、この売り上げた時の消費税から仕入れた時などの消費税を差し引いた残りを納める、ということになります。

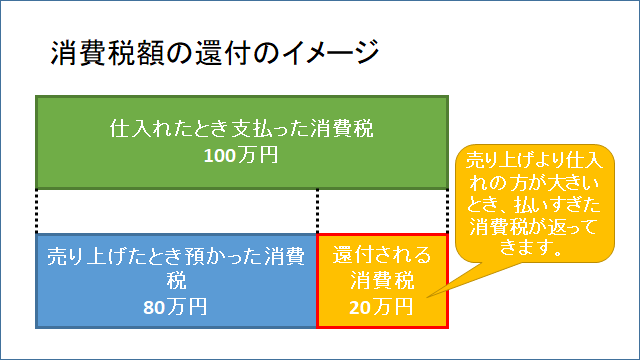

もし仕入れた時の消費税のほうが大きいときは還付といって、払いすぎた消費税を国から返してもらうことができます。

・健全な営業状態であれば、売り上げの方が仕入れや経費より多いものなので消費税は納付することになる。

・大きな設備投資があるときは還付になることもある。

納税の資金はしっかり確保しよう

消費税を始めとした税金は、納付するときに手許に現金が必要です。

一見、現金や預金がたくさんあってもそこには預かった消費税が含まれています。

さらに個人事業主であれば所得税などの支払いが翌年に待っています。

納税用のお金を残しておくためにも、日々こまめに記帳をしてお金や消費税の動きを把握しておくのが大事です。

基本的に会計ソフトを使って毎日の取引を入力していけば、消費税の計算や申告はそう難しくないので、活用していきましょう。

ちなみに、納税額が大きい場合などは中間納付といって前倒しで3か月分や半年分を納めることがあります。

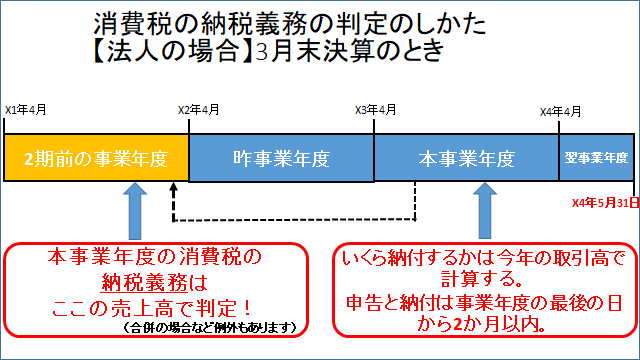

申告と納付 個人は3/31まで、法人は期末から2か月以内

個人の場合、翌年の3月31日が申告と納付の期限と決められています。

例えば2019年分の消費税は2020年の3月31日までに申告書を提出して納税することになります。

法人は事業年度の最後の日から2か月以内。

2019年3月31日に事業年度が終了する場合、2019年5月31日までに申告と納付を済ませることになります。

・法人の申告と納付の期限は事業年度の最後の日から2か月以内

(法令の根拠:消費税法45条、 措法86の4)

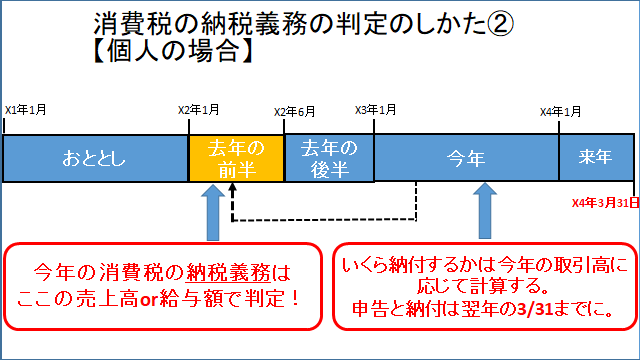

どんな人が消費税を納めなければいけない?個人の場合

個人事業者の場合、

- 2年前の売り上げが1,000万円を超える

- 1年前の前半の売り上げが1,000万円を超える

このどちらかに該当すると、消費税の納税義務があります。

一つ一つ確認していきましょう。

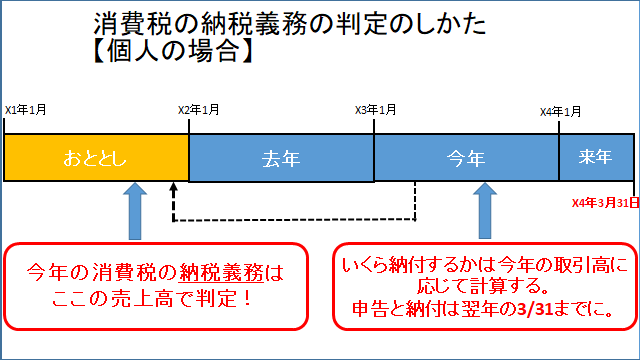

判定①2年前の売り上げ高で判断

消費税を納める必要、つまり納税義務があるかについてです。

個人の場合、2年前の売上高の合計が1,000万円を超えるかどうかで判断します。

1,000万円を超えると消費税を納める必要があり、1,000万円以下だと判定②を確認します。

例えば2020年の納税義務があるかを判定するには2018年の売上高が1,000万円を超えているかを確認することになります。

判定②1年前の前半の売り上げ高で判断

その年の1年前の前半の売り上げが1,000万円を超えていると、消費税の納税義務があります。

つまり2020年の納税義務を確認する場合、2019年の1月1日から6月30日までの間の売り上げが1,000万円を超えていると、消費税の納税義務があるということになります。

また、この場合売り上げの代わりに、この期間に支払った給与の額で判定をしてもよいことになっています。

売り上げ高が1,000万円を超えていても、従業員等に支払った給与の額が1,000万円以下なら消費税の納税義務は生じないことになります。

急に売り上げが伸びた場合には、このように消費税の納税義務が生じることがありますのでご注意ください。

消費税の納税義務は一昨年の売り上げと昨年前半の売り上げor給与の額を確認する!

(法令の根拠:消費税法9条1項、2項)

「消費税って難しすぎ!だれかなんとかして!」

と感じた場合、税理士に頼むのが1つの手です。

税金の細かい部分を税理士に依頼して本業に集中できますし、料金相場も

- 自分で記帳をして確定申告だけスポットで頼むなら5万円

- 顧問契約をするなら毎月1万円、確定申告で5万円

くらいからです。

どんな人が消費税を納めなければいけない?法人の場合

法人の場合も、

- 2期前の売り上げが1,000万円を超える

- 1期前の前半の売り上げが1,000万円を超える

このどちらかに該当すると、消費税の納税義務があります。

一つ一つ確認していきましょう。

判定①2期前の売り上げ高で判断

法人の場合は暦ではなく、まず2期前の事業年度で判断します。

2期前の事業年度の売上が1,000万円を超えていたら納税義務があります。

基本的に2020年3月決算期の納税義務を判定するには2018年3月期の売上高を確認することになります。

また、ここで話しているのは「納税義務」の確認についてです。

2020年の消費税の納税義務は2018年の売り上げ高で判定して、2020年に実際にいくら納付するかは2020年の売り上げや経費をもとに計算します。

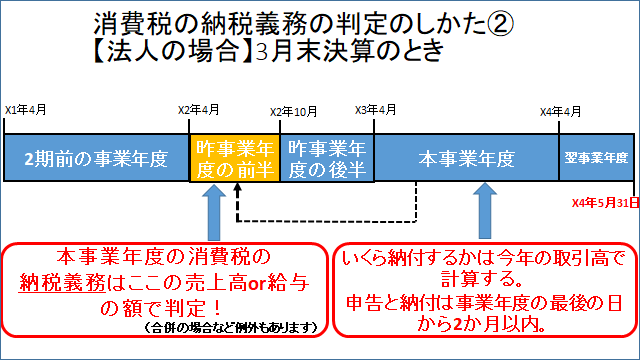

判定②昨事業年度の前半の売り上げ高で判断

昨事業年度の前半の売り上げが1,000万円を超えていると、消費税の納税義務があります。

つまり2020年3月決算期の納税義務を確認する場合、2019年の4月1日から9月30日までの間の売り上げが1,000万円を超えていると、消費税の納税義務があるということになります。

また、この場合売り上げの代わりに、この期間に支払った給与の額で判定をしてもよいことになっています。

売り上げ高が1,000万円を超えていても、従業員等に支払った給与の額が1,000万円以下なら消費税の納税義務は生じないことになります。

急に売り上げが伸びた場合には、このように消費税の納税義務が生じることがありますのでご注意ください。

・法人の場合、2期前の売上高の合計が1,000万円を超えると納税義務がある

・半年間で売り上げ1,000万円を超えたときは注意!

・「納税額」を計算するのは今年や本事業年度の数字をもとに計算する

【大事な補足】

個人であれば相続がある場合、法人であれば事業年度が1年単位ではない、あるいは合併などの特殊な事情がある場合、消費税の納税義務が生じることがあります。

消費税が難しい場合は税理士に依頼しよう

「消費税って難しすぎ!だれかなんとかして!」

と感じた場合、税理士に頼むのが1つの手です。

税金の細かい部分を税理士に依頼して本業に集中できますし、料金相場も

- 自分で記帳をして確定申告だけスポットで頼むなら5万円

- 顧問契約をするなら毎月1万円、確定申告で5万円

くらいからです。

売り上げが伸びてきたな、と感じるあたりから税理士に依頼する検討をしてみるといいかと思います。

最近のコメント