目次

生命保険料控除とは?

サラリーマンや個人事業主が納める所得税は所得(その年の利益)に税率をかけて算出します。

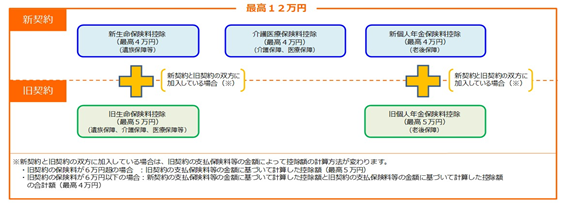

生命保険料控除は税金計算の過程で、その年に支払った生命保険料などに応じて、所得から最大12万円を差し引くことができる制度です。

仮に税率が20%の方なら120,000円×20%=24,000円の所得税の節税効果が期待できます。

(法令の根拠:所得税法76条)

対象となる保険の種類は?

対象となる保険料は大きく分けて生命保険料、介護医療保険料、個人年金保険料の3種類です。

・生命保険は生命保険会社又は外国生命保険会社等と締結した生存又は死亡に基因して一定額の保険金が支払われる保険契約

・介護医療保険は疾病又は身体の障害等により保険金等が支払われる保険

・個人年金保険は年金受取人(払い込み人または配偶者に限る)の年齢が原則として満60歳になってから支払うとされている10年以上の定期又は終身の年金

もう少し詳しく説明しますと、生命保険料控除は平成24年に改正されています。平成23年12月31日までに契約されたものについては生命保険料と個人年金保険料が控除の対象となっており、控除額も最大で10万円まででした。これらは改正後のものと区別するため「旧生命保険」などと呼ばれています。

平成24年1月1日以後については生命保険料、介護医療保険料、個人年金保険料の3種類で控除額も最大12万円と改正されています。

具体的に払い込み保険料と控除額の関係は?

実は節税効果のある保険料控除ですが、払い込んだ保険料=所得控除額とはなりません。

生命保険料、介護医療保険料、個人年金保険料についてそれぞれ次のように控除額を決めています。

新制度の場合(新生命保険料、介護医療保険料、新個人年金保険料)

| 年間の支払保険料等 | 所得控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

現行の新制度のもとでは、生命保険料、介護医療保険料、個人年金保険料の3種類の保険それぞれにつき、80,000円超の保険料を払い込むと限度額である40,000円の所得控除が受けられます。

つまり40,000円が3種類分で、最大12万円の所得控除となります。

旧制度の場合(旧生命保険料、旧個人年金保険料)

| 年間の支払保険料等 | 所得額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

旧制度の保険料(旧生命保険料、旧個人年金保険料)についてはそれぞれ100,000円超の保険料を払い込むと限度額である50,000円の所得控除を受けられることになります。

控除を受けるための手続きは?

生命保険料控除を受けるには、一般的なサラリーマン等なら年末調整、個人事業主であれば確定申告を通じて行います。

>>年末調整の仕方

>>確定申告での生命保険料控除の記載の方法

どの保険に入るのが良い?

さて保険料の支払いをすると節税効果があると書いてきましたが、保険の本来の役割は「何かあったときに自分や家族を守る」ということ。

節税効果があるからといって、あまり不要な保険に加入しても費用対効果が十分に得られません。

自分のライフスタイルや家族構成に合わせて必要な保険に加入し、その保険料を節税に用いるという順番・考え方が大事といえます。

例えば生命保険料は加入者の死亡を機に遺族に保険金が払われる契約が多いため、もしもに備えて経済力の無い配偶者や子供がいる方におすすめです。

介護医療保険は病気やケガの際に保険金がおりますから、独身の個人事業主・フリーランスの人にもおすすめです。会社員は仕事での怪我・病気は労災で補償されますが、フリーランス・個人事業主には労災がありません。もしもの時の怪我・病気に備えて加入しておくのも一つの手です。

その他の個人事業主の節税方法

ここでは紹介しきれなかった個人事業主の節税方法についてはこちらで紹介しています。併せて検討してみると良いかと思います。

最近のコメント