↓消費税の「課税の対象」や「不課税」など、全体的なことを知りたい方はこちら

>>消費税が課される取引、非課税の取引をわかりやすく解説します

目次

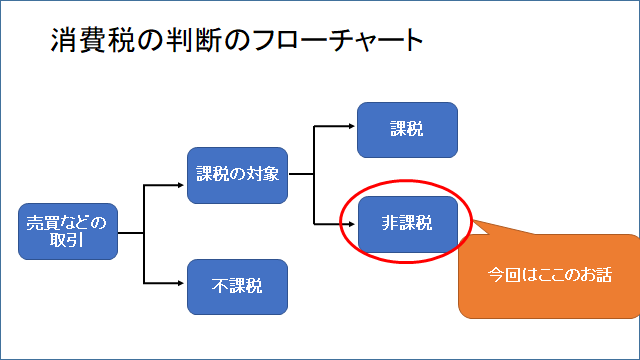

消費税の不課税と非課税の違い

消費税は、消費税を課さない、いわゆる「非課税」となる取引を法律で定めています。

これは、消費(使ったらなくなる)という性格に合わない取引や、消費税をかけてお金の負担を増やすのが望ましくない取引があるためです。

それに対して、消費税の「不課税」は国外取引や、寄付など「そもそも消費税の対象ではない」ものを指します。

- 不課税→そもそも消費税の対象ではないもの

- 非課税→消費税の対象ではあるが、様々な事情から消費税を課さないもの

不課税も非課税も消費税がかからないという結果では同じです。

しかし不課税の売上と非課税の売上はきっちり区別する必要があります。

これは納付する消費税を計算する過程で、非課税の売上の合計額を確認する場合があるためです。

詳しくは後述しますが、土地の売却や土地・建物の貸付をする人、それから病院経営者はこの点を注意して経理していく必要があります。

非課税になる取引は全部で17種類

【消費税の非課税取引】

- 土地の譲渡と貸付け

- 有価証券等の売却

- 支払手段(貨幣や手形など)の譲渡

- 預貯金の利子、貸付金の利子と保険料

- 郵便切手類、印紙、証紙の譲渡

- 商品券、プリペイドカードなどの物品切手等の譲渡

- 国等が行う一定の事務手数料

- 外国為替の手数料

- 社会保険が適用される医療

- 介護保険サービスの提供

- 社会福祉事業等によるサービスの提供

- 助産

- 火葬料や埋葬料

- 車いすや義手などの身体障害者用物品の譲渡や貸付け

- 学校教育

- 教科用図書の譲渡

- 住宅の貸付け

(法令の根拠:消費税法6条)

間違えやすい取引の具体例

土地の販売

土地の販売は非課税です。

ただ、土地と建物を売る際は土地部分は非課税、建物部分は課税となりますので注意が必要です。

土地付き建物を売るときは契約書などで土地と建物の売却金額を確認しておきましょう。

- 土地部分→非課税

- 建物部分→課税

土地を買ったときは「非課税仕入」

になるのね

土地の貸付

土地の貸付は非課税なのですが、

- 1か月未満の土地の貸付けの場合

- 駐車場などの施設の利用に伴って土地が使用される場合

これら2つの取引は課税取引になります。

例えば建設工事などで資材置き場として3週間ほど土地を貸した場合は課税取引になります。

また、アスファルト舗装などは「施設」とされますので、アスファルト舗装された駐車場や立体駐車場は課税取引になります。

- 1か月未満の土地の貸付け→課税取引

- アスファルト舗装された駐車場→課税取引

- 舗装されていない砂利の駐車場→非課税取引

郵便切手は購入時に課税仕入れにすることもできる

郵便切手は非課税だと案内しましたが、郵便切手そのものは非課税ではあるものの、切手をハガキに貼って郵送してもらうこと自体は課税取引になります。

つまり郵便切手を購入して、すぐ使うのであればそれは課税取引と変わらないため、実務上は郵便切手の購入=郵便代と考えて、課税の仕入れとすることが多く、

通信費(課税仕入れ)/現金

といった形で課税取引として計上しています(継続処理が条件です)。

(法令の根拠:消費税法基本通達11-3-7)

社会保険が適用される医療行為

国民健康保険などの社会保険の対象となる医療行為については消費税は非課税になります。

ただし、「自由診療」や「美容整形」などの医療行為や、市販の医薬品については消費税は課税されます。

住宅の貸付

住宅の貸付については非課税となります。

ただし、ウィークリーマンションのように、契約期間が1か月未満の住宅については課税になります。

また、非課税になるのはあくまで住宅の貸付なので、オフィスや店舗の家賃については消費税が課税されます。

- 住宅の家賃(1か月以上)→非課税

- 住宅の家賃(1か月未満)→課税

- 事務所やオフィス、店舗の家賃→課税

最近のコメント