目次

消費税の課される取引の条件は?

確認してみよう。

消費税の対象になる取引(=課税の対象)は次のすべてを満たすものです。

- 取引が国内で行われたこと

- 事業として行うこと

- 資産を売ったり、貸したり、サービスを提供していること

- 代金をもらっていること

(法令の根拠:消費税法4条)

これら4つの条件をすべて満たしたものが消費税の課税の対象になります。

もう少し詳しく教えて

取引が国内で行われたこと

例えばお隣の中国で日本の消費税が課されないのはなんとなくわかると思います。

日本の消費税ですので、基本的に日本国内の取引にのみ課税されるということになります。

インターネットを使ったデータのやり取りについては別に決まりがありますが、詳しくは別記事でご紹介します。

事業として行うこと

「事業として行う」の「事業」とは、難しい言い方ですが「同種の行為を反復、継続かつ独立して遂行すること」と定められています。

例えば自宅にある不要な服を売っただけでは事業にはなりませんが、服を買ってきてそれを売る、という行為を何度も繰り返していれば、それは事業とみなされる可能性がありますよ、ということです。

資産を売ったり、貸したり、サービスを提供していること

例えばスーパーが野菜を売る、ディーラーが車を売るというのは資産を売ることになり、消費税の対象になります。

駐車場やアパートを貸すことも消費税の対象です。

また、例えば美容院のカット代やマッサージなどはサービスの提供として消費税の対象になります。

代金をもらっていること

サービスなどを提供しているのですから、代金(対価)をもらうのが通常です。

消費税はこの対価の金額をもとにいくら納税するかを計算するので、代金(対価)をもらっていることが前提になります。

代金をもらっていない場合は寄付や贈与といった取り扱いになります。

また、仕入れた商品などを自ら使う(自家消費)場合には、その分も売り上げたとみなして消費税を計算することになります。

消費税の対象にならない取引

・海外での取引

・給料・アルバイト代

・家にある不用品を売った

・香典・お祝い金

・罰金・反則金

- 税金はお金を払いますが、具体的になにかサービスを受けるわけではありませんので対象外

- 海外での取引は「日本国内」にあたらないので対象外

- 給料やアルバイトなどは雇用契約による労働なので、「消費」という性格に合わない

- 家にある不用品の処分は「事業」にあたらないので課税されない

- 香典やお祝い金はお金を払っても具体的になにかサービスを受けるわけではないので対象外(香典返しはありますが、あれは「気持ち」なので)

- 罰金・反則金もお金を払ったお返しがもらえるわけではないので対象外

非課税(消費税のかからない)取引

さきほど紹介した消費税の対象外とは「そもそも消費税の対象にならないもの」というものです。

これとは他に、「非課税」と言われる「消費税の対象なんだけど、いろんな事情を考えて消費税を課さないことにしたもの」というのが決められています。

色々とありますが、大事なところだけご紹介します。

・住宅の貸付け

・お金を貸した時の利息

・商品券

・保険料

・印紙代

(法令の根拠:消費税法6条)

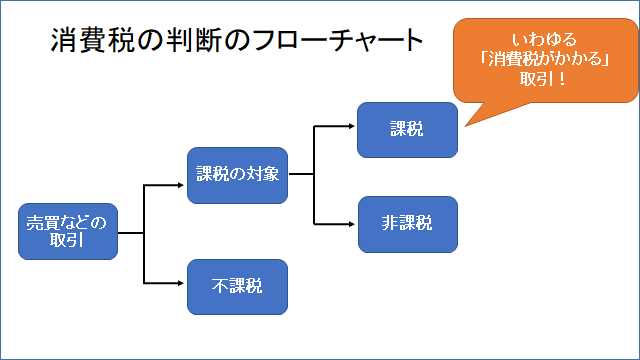

売り上げや仕入れがあったとき、「消費税がかかるのかな?」と判断するときは

- 「課税の対象」になるのか

- 「非課税」になる取引なのか

この二つを順番に考えることになります。

消費税の課税・非課税・対象外(不課税)と紹介してきましたが、これらは売り上げを計上する際にしっかり区分しておく必要あります。

消費税税を最終的にいくら納めるかの計算の過程で、特に課税と非課税の売り上げの集計が大事になってくることがあります。

ややこしいところですが、課税・非課税・対象外(不課税)はしっかり区分して記帳していきましょう。

会計ソフトを使うと科目や取引ごとに消費税の区分をガイドしてくれたりと、入力が楽になりますので、うまく活用していきましょう。

>>【個人事業主・小法人向け】クラウド会計ソフトのおすすめ3選

非課税となる取引については他にもありますが、また記事を改めてご紹介します。

まとめ:消費税のかかるもの・かからないものの一例

- 取引が国内で行われたこと

- 事業として行うこと

- 資産を売ったり、貸したり、サービスを提供していること

- 代金をもらっていること

・海外での取引

・給料・アルバイト代

・家にある不用品を売った

・香典・お祝い金

・罰金・反則金

・住宅の貸付け

・お金を貸した時の利息

・商品券

・保険料

・印紙代

最近のコメント